.avif)

Debeka Private Krankenversicherung für Beamte - eine gute Entscheidung?

Die Debeka Private Krankenversicherung zählt mit seinen knapp 2,5 Millionen Mitgliedern zu den größten Privaten Krankenversicherungen auf dem deutschen Versicherungsmarkt.

Das Angebot der Debeka richtet sich dabei schwerpunktmäßig an Beamte und Beamtenanwärter. Dementsprechend kommt in Gesprächen häufig die Frage auf, ob die Debeka eine gute Wahl für eine Private Krankenversicherung mit Start ins Beamtentum ist. Das ist ein guter Grund, um sich die Krankenversicherung einmal genauer anzuschauen.

Leistungen der Debeka Privaten Krankenversicherung

Was hat die Debeka mit ihren Krankenversicherungstarifen Beamten zu bieten? Um darüber eine verlässliche Aussage treffen zu können, muss man selbstredend die genauen Details kennen. Meiner Meinung nach, reicht es nicht aus auf Vergleich-Portalen zu stöbern oder sich auf Knopfdruck ausgedruckte Angebote anzuschauen. Denn da werden die wesentlichen Merkmale stichwortartig aufgelistet. Was dahinter steckt, kann man auf den ersten Blick nicht erkennen.

Beginnen wir nun uns einige wichtige Fakten in einem besonderen Detailgrad anzuschauen. Als Quelle nutzen wir dafür das Vergleichsprogramm der PSP Software GmbH und die AVB der Debeka (Stand 2023).

Heilmittel sind gängige Behandlungsmethoden zur Genesung gesundheitlicher Beeinträchtigungen. Je nach Art und Umfang der Heilmittel kann eine Inanspruchnahme sehr teuer werden. Daher sollten Beihilfeergänzungstarife Leistungslücken in der jeweiligen Beihilfeverordnung abdecken.

Hilfsmittel sind wie Heilmittel ein wichtiger Leistungsaspekt in der Zusammenstellung einer Privaten Krankenversicherung.

Ein Hilfsmittelkatalog sollte immer "offen" gestaltet sein, damit in Zukunft, bei einem medizinischen Fortschritt, neue Hilfsmittel in den Katalog mit aufgenommen werden können. Soweit so gut. Jedoch gibt es eine deutliche Einschränkung bei der Erstattung von Hörhilfen bis maximal 1.500 EUR. Ein Hörgerät kann pro Ohr bis zu 4.000 EUR im Jahr 2023 kosten. Die Erstattungshöhe wird nicht an die Inflation angepasst, sodass es in der Zukunft zu einer noch größeren Leistungslücken kommen kann.

Was hier auch auffällt ist eine nicht ganz so ideale Formulierung im Beihilfeergänzungstarif BC. Es wird von "Restkosten nach Leistung der Beihilfe" sowie "bis zur beihilfefähigen Höhe" gesprochen. Damit wird deutlich, dass es einen offenen Hilfsmittel Katalog gibt, jedoch dieser auf Kostenerstattungsniveau der Beihilfe beschränkt ist und nicht darüber hinausgeht. Die Folge können erhebliche Kosten sein, auf denen man sitzen bleibt.

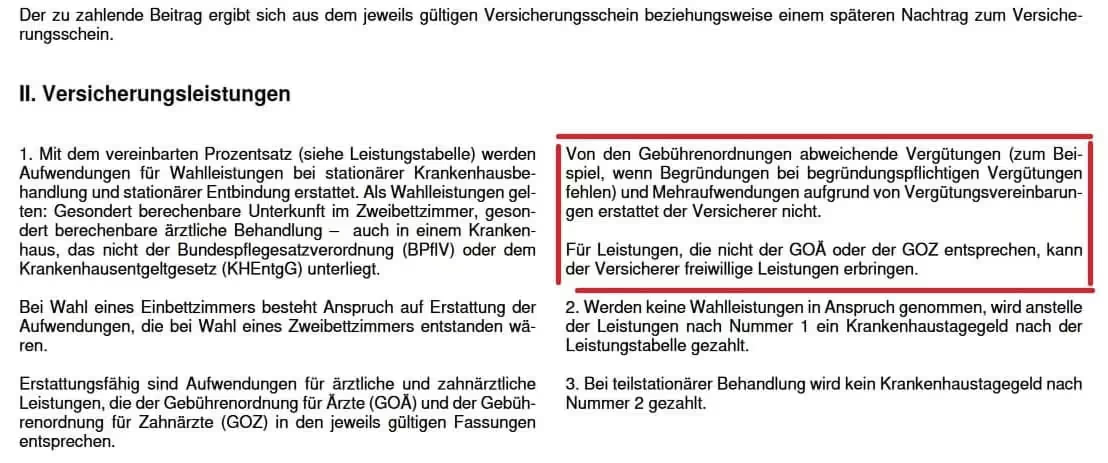

Eine Gebührenordnung regelt für Ärzte und Zahnärzte die Abrechnung in der Privaten Krankenversicherung.

Im ambulanten Bereich leistet die Debeka maximal bis zum 3,5-fachen Satz für ärztliche Leistungen. Es gibt in diesem Tarif zwar eine freie Arztwahl und man muss grundsätzlich nicht zum Hausarzt, um sich eine Überweisung zu einem Spezialisten geben zu lassen. Doch handelt es sich nicht um eine eingeschränkte freie Arztwahl, wenn sich ausgewiesene Spezialisten mit 5-fachen oder 7-fachen Satz bezahlen lassen? Die Differenzkosten müsste man dann aus eigener Tasche zahlen.

Privatkliniken nehmen in Deutschland deutlich zu. Die Anzahl an freigemeinnützigen und öffentlichen Krankenhäusern nehmen hingegen immer weiter ab. Für eine sehr gute medizinische Versorgung gehört daher auch der Zugang zu Privatkliniken dazu.

Bei der Debeka werden im Beihilfeergänzungstarif Privatarztbehandlungen und Privatkliniken "nach Leistung der Beihilfe" erstattet. Berechtigterweise muss man sich nun die Frage stellen, was passiert, wenn die Beihilfe Leistungen nicht oder nur in einem Teil übernimmt? Bin ich damit perspektivisch gut aufgestellt?

Die stationäre Gebührenordnung leistet bei der PKV der Debeka bis zum 3,5-fachen Satz oder vielleicht sogar darüber hinaus. Im Zusammenspiel mit dem Kostenniveau eines Privatarztes in einer Privatklinik dürfte eine vollumfängliche Kostenübernahme in der Regel schwierig werden. Dazu kommt der medizinische Fortschritt mit innovativeren Behandlungsmethoden, die auch die Kosten steigen lassen werden.

In diesem Rahmen bietet die Debeka in ihrem Krankenversicherungstarif freiwillige Leistungen auch über den Höchstsätzen an. Eine verlässliche Planungsgrundlage sieht anders aus.

Bei den zahnärztlichen Leistungen findet man ebenso eine Begrenzung bis zum 3,5-fachen Satz bei der zahnärztlichen Gebührenordnung vor. Des Weiteren sind technische Leistungen auf den 2,5-fachen- und Laborleistungen auf den 1,3-fachen Satz begrenzt. Die Erstattungshöhen sind ab dem 4. Kalenderjahr auf maximal 6.150 EUR gedeckelt. Bei einem aufwendigen Zahnersatz oder auch Kieferorthopädie kann das zu einem großen Kostenrisiko führen. Der Beihilfeergänzungstarif der Debeka ist im zahnärztlichen Bereich insgesamt wenig bis gar nicht zur Abfederung von Kosten vorhanden.

Das ist keine abschließende Auflistung wichtiger Leistungspunkte der Debeka. Es gibt durchaus noch mehr Details, die man genauer kritisch betrachten kann. Diese können wir dann gerne in einem persönlichen Gespräch durchsprechen. Dennoch wird deutlich, dass man gerade bei so einem wichtigen Thema, wie der PKV, die genauen Bedingungen kennen muss, um sich für oder gegen eine langfristige Gesundheitsvorsorge bei einem Versicherer entscheiden zu können.

Wenn man gesund ist, benötigt man in der Regel nur wenig Leistungen der Krankenversicherung. Kommt es zu behandlungsbedürftigen Erkrankungen, merkt man erst, wie gut der eigene Krankenversicherungstarif ist. Und man bedenke, dass wir nicht wissen, wie es um unsere Gesundheit in der Zukunft bestellt ist. Daher sollte auch langfristig geplant werden. Unzufriedenheit und Ärgernisse entstehen oft durch Unwissenheit über die tatsächlichen versicherten Leistungen. Das zeigt eine Kundenbefragung über die Versicherungsunternehmen im Jahr 2022.

Riskante Antragsfrage bei der Debeka PKV

Versicherungsnehmer müssen bei der Aufnahme eines PKV-Antrags alle relevanten Gesundheitsfragen beantworten. In der Regel enthalten die entsprechenden Anträge Abfragezeiträume von 3 bis 10 Jahren. Das ist völlig angemessen, da man in diesem Zeitraum die Gesundheitshistorie noch gut überblicken kann.

Die Debeka Krankenversicherung hat den Antrag allerdings noch um eine riskante Antragsfrage erweitert, bei der es keine zeitliche Eingrenzung gibt.

Man müsste bei der Beantwortung der Frage nach den Informationen zu Krankheiten und Unfallfolgen suchen, die möglicherweise Jahrzehnte zurückliegen und an die man sich nicht unbedingt mehr erinnert. Zudem ist unklar, was genau mit körperlichen und geistigen Beeinträchtigungen gemeint ist, da diese scheinbar nicht zu Krankheiten und Unfallfolgen zählen. Eine sorgfältige Beantwortung dieser Antragsfrage gestaltet sich daher als schwierig und könnte den Versicherungsschutz im Nachhinein gefährden.

Nachteile der Debeka Krankenversicherung

Die Krankenversicherung der Debeka weist einige gravierende Leistungsnachteile auf. Das die Krankenversicherung für Beamte und Beamtenanwärter nicht wirklich empfehlenswert ist, sollte eigentlich kein Grund zur Besorgnis sein. Denn es gibt auch andere Versicherer, auf deren Tarife man durchaus verzichten kann. Das ist auch in Ordnung, weil es normal ist, dass manche Versicherer sehr gute Angebote haben und andere wiederum weniger gute.

Dennoch gibt es einen wichtigen Punkt, der einem zu denken geben sollte. Die Debeka unterhält ihren eigenen Vertrieb von Versicherungen, welcher nicht für Makler zugänglich ist. Die gebundenen Versicherungsvertreter, sind vertraglich verpflichtet, die Interessen der Debeka zu vertreten. Da ist es theoretisch möglich, dass alles versucht wird, die eigenen Angebote so gut wie möglich anzupreisen.

Oftmals habe ich erfahren, wie Kunden bei einem Debeka-Vertreter beraten wurden. An dieser Stelle würde ich es freundlich als recht oberflächlich bezeichnen. Und das führt logischerweise dazu, dass viele Versicherte gar nicht im Detail wissen können, was sie genau abgeschlossen haben, weil ihnen nicht das Wissen darüber vermittelt wurde.

.png)

Fazit

An dieser Stelle möchte ich zunächst erwähnen, dass es hierbei nicht darum geht, einen Mitwerber einfach grundlos ins schlechte Licht rücken zu wollen. Die Debeka hat sich mit der Zeit beim Beamtentum Gehör verschafft und spielt bei der Auswahl einer Privaten Krankenversicherung oftmals eine Rolle. Daher geht es darum, Interessierte über offensichtliche Schwächen und Nachteile der Debeka aufzuklären, damit jeder weiß, worauf man sich bei einem Abschluss einlässt. Im Zweifel ist die Debeka in der Regel die bessere Wahl, als in der GKV als Beamter zu verbleiben. Dennoch gibt es auf dem PKV-Markt für Beamte bessere Versicherungslösungen, mit denen man langfristig besser aufgestellt ist.

Noch ein wichtiger Tipp:

Vergleichsportale oder Webseiten der Versicherer bieten in der Regel einen ersten guten Überblick über deren Angebote. Jedoch steckt viel mehr dahinter, als das was man auf der ersten Blick in einem sogenannten Ranking erkennen kann. Dahinter stehen unzählige Seiten an Versicherungsbedingungen, die Leistungen regeln. Daher ist immer Vorsicht geboten, sich für ein Angebot auf einer oberflächlichen Basis zu entscheiden.

Vielmehr sollte man zunächst genau identifizieren, welche Bedürfnisse und Wünsche man genau an eine geeignete Private Krankenversicherung hat. Das ist nämlich ein wichtiges Fundament auf dem alles Weitere aufbauen sollte, bis man eine gute Grundlage für die Entscheidung hat.