Derzeit zahlen etwa 2 Prozent aller PKV-Versicherten einen Beitrag von rund 1.000 Euro pro Monat. Nur 0,07 Prozent aller Versicherten bezahlen Beiträge über 1.000 Euro. Monatsbeiträge über 1.500 Euro betreffen lediglich 0,001 Prozent der Versicherten. Daher stellt sich die Frage: Ist die PKV im Alter flächendeckend noch bezahlbar? Mit dieser Frage setzen wir uns in dieser Analyse kritisch auseinander und zeigen alle Fakten auf.

Wie setzen sich die Kosten der PKV im Alter zusammen?

Im Gegensatz zur Gesetzlichen Krankenversicherung (GKV) sind die Beiträge der PKV nicht abhängig vom Einkommen. Der Beitrag hängt unter anderem vom Einstiegsalter in die PKV, den versicherten Leistungen und eventueller Risikozuschläge ab.

Eine Besonderheit bilden in der PKV die sogenannten Altersrückstellungen. Damit sollen die steigenden Kosten der PKV im Alter aufgefangen werden. Diese betragen einheitlich 10 Prozent des Gesamtbeitrag und werden bis zum 60. Lebensjahr gebildet. Ab dem 61. Lebensjahr fällt der gesetzliche Zuschlag weg und das gebildete Vorsorgekapital wird für das Alter zur Beitragssenkung eingesetzt.

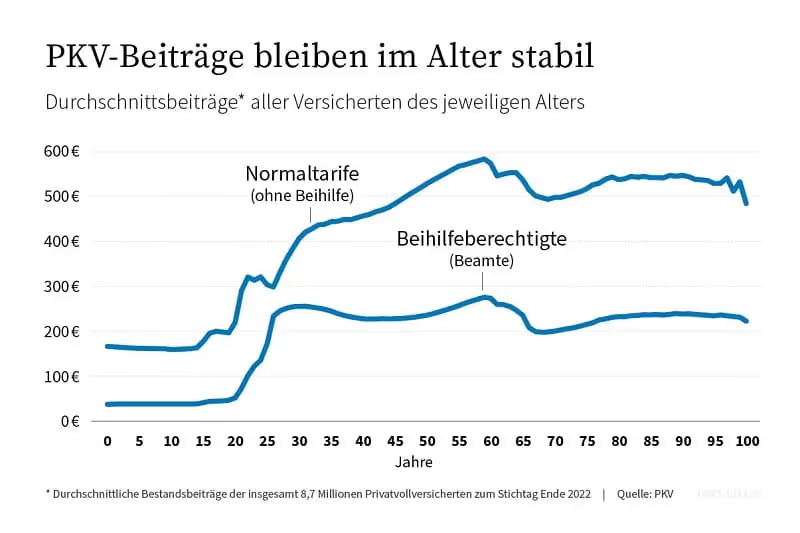

Bei den Normaltarifen ohne Beihilfe betrug der Beitrag für Erwachsene durchschnittlich 529 Euro pro Monat. Es ist erkennbar, dass das Vorsorgeinstrument der Altersrückstellungen wirkt und der Durchschnittbeitrag ab dem 61 und 65 Lebensjahr sinkt. Die Beiträge liegen dann deutlich unter 600 Euro pro Monat.

Beihilfeberechtigte Beamte haben einen noch niedrigeren Beitrag, da sie nur die PKV-Restkosten versichern müssen. Die Differenz zahlt im Ruhestand der Dienstherr als Beihilfe. Im Jahr 2024 lag der Beitrag für Erwachsene durchschnittlich bei 234 Euro im Monat. Im Ruhestand liegt der Durchschnittsbeitrag deutlich unter 300 Euro im Monat.

Zum Vergleich liegt bei einem Durchschnittsverdiener der GKV-Beitrag im Jahr 2024 etwa bei 616 Euro pro Monat. Bei einem Verdienst um die Beitragsbemessungsgrenze beträgt der Beitrag 844 Euro pro Monat. Hierbei sind jeweils keine Beiträge zur Pflegeversicherung hinzugerechnet worden.

Es wird deutlich, dass die Kosten der PKV im Alter im Regelfall überschaubar sind. In seltenen Ausnahmen sind die Beiträge auf einem hohen Kostenniveau. Doch wenn Privatversicherte auf zusätzliche Leistungsansprüche verzichten würden, die über das Niveau der GKV hinausgehen (wie z.B. Chefarztbehandlung, 1-Bett-Zimmer, höherer Zuschuss bei Zahnersatz usw.), könnten ihre Beiträge nochmals erheblich reduziert werden.

Beitragsrisiko für freiwillig Versicherte in der GKV

Für freiwillig Versicherte im Ruhestand gilt die GKV-Beitragspflicht auf alle Einkünfte, einschließlich Rente, Mieteinnahmen, Lebensversicherungen, Kapitalerträge, Gewinn aus Immobilienverkauf und möglicherweise auch das Einkommen des Ehepartners. Diese Situation ist auch für beihilfeberechtige Beamte relevant, die sich für die pauschale Beihilfe entschieden haben. Daher ist die Private Krankenversicherung für Beamte mit individueller Beihilfe in den meisten Fällen langfristig die bessere Wahl.

Die Einkünfte werden zusammengezählt und bis zur Beitragsbemessungsgrenze (2024 = 5.175 Euro pro Monat) mit einemdurchschnittlichen Beitragssatz von 16,3 Prozent belastet. Das entspricht einemaktuellen GKV-Beitrag von 844 Euro pro Monat, zuzüglich bis zu 207 Euro für die Pflegeversicherung, insgesamt also 1.051 Euro pro Monat.

Wie ist die Beitragsentwicklung in der PKV?

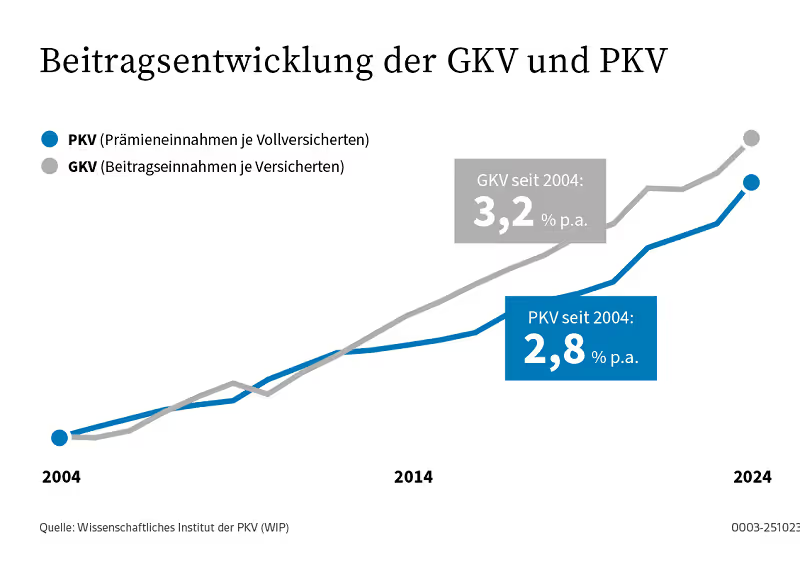

In den letzten 20 Jahren verlief die Beitragsentwicklung in der GKV und PKV ähnlich. Zwischen 2004 und 2024 stiegen die Beiträge pro Kopf in der GKV um 86,6 Prozent und in der PKV um 74,2 Prozent.

In den vergangenen 30 Jahren hat sich der GKV-Beitrag für Versicherte mit Einkünften an der Bemessungsgrenze von 385 Euro im Jahr 1994 auf 844 Euro im Jahr 2024 mehr als verdoppelt (+119 Prozent).

Diese Berechnungen berücksichtigen nicht die erheblichen Beitragsrückerstattungen, die viele Privatversicherte erhalten. Jedes Jahr erhalten PKV-Vollversicherter und 1,5 Milliarden Euro an Beiträgen zurück, wenn sie keine Rechnungen eingereicht haben. Dadurch verringern sich die Beitragszahlungen der Versicherten insgesamt um etwa 5 Prozent pro Jahr - was über einen längeren Zeitraum betrachtet einen signifikanten Betrag ausmachen kann.

Des Weiteren müssten typische Mehrleistungen in der PKV wie das Chefarzt-Wahlrecht, ein 1-Bett-Zimmer oder eine Erstattung von 90 % für Zahnersatz (im Gegensatz zu etwa 50 % in der GKV) eigentlich als Zusatzversicherung zum GKV-Vergleichsbeitrag hinzugefügt werden. Dies könnte zusätzliche monatliche Kosten von etwa 100 bis 200 € verursachen.

5 Fakten zur PKV Beitragsentlastung im Alter

- Privatversicherte, die ihren Beitrag senken möchten, können ihr gesetzliches Recht auf Tarifwechsel nutzen, um nach Tarif-Alternativen mit ähnlichem Schutz und niedrigeren Beiträgen zu suchen. Detaillierte Verbraucherinformationen dazu bieten die Tarifwechsel-Leitlinien des PKV-Verbandes.

- Der Verzicht auf typische Mehrleistungen wie z.B. Privatärztliche Behandlungen, 1-Bett-Zimmer, hohe Zahnleistungen lassen die Beiträge sinken und können so zur Beitragsentlastung beitragen.

- Die Krankentagegeld-Versicherung in der PKV fällt mit Rentenbeginn automatisch weg, da sie dann nicht mehr erforderlich ist. Für Angestellte und Selbstständige führt das in der Regel zu einer erheblichen Senkung des Monatsbeitrags.

- Der gesetzliche Zuschlag von 10 Prozent zur Bildung von Altersrückstellungen fällt ab dem 60. Lebensjahr weg. Das sorgt dauerhaft für eine Senkung der PKV Kosten im Alter.

- Beihilfeberechtigte Beamte haben in der Regel einen Beihilfesatz von 50 Prozent. Dieser erhöht sich im Ruhestand auf 70 Prozent. Somit müssen dann ausschließlich 30 Prozent der PKV-Restkosten bezahlt werden. Dadurch entsteht eine Beitragsentlastung in der PKV von 20 Prozent.

Fazit

Dieser Faktencheck verdeutlicht, dass die PKV im Alter in der Regel moderate Kosten verursacht. Nur in wenigen Extremfällen sind hohe Beiträge zu erwarten. Die Durchschnittsbeiträge bei Erwachsenen liegen in Normaltarifen unter 600 Euro und bei Beamtentarifen deutlich unter 300 Euro pro Monat.

Die durchschnittliche Beitragsentwicklung der PKV zeigt, dass die prozentuale Steigerung geringer als in der GKV ausfiel. Mehrleistungen der PKV sowie Beitragsrückerstattungen müssten für eine bessere Vergleichbar zur GKV herausgenommen werden. Dann würden die Beitragssteigerungen der PKV wohl noch deutlich geringer ausfallen.

Trotzdem bleibt festzuhalten, dass es immer wichtig ist, die individuelle Situation zu berücksichtigen, um festzustellen, ob die PKV langfristig geeignet ist. Hierfür sind eine persönliche Analyse und eine umfassende Abwägung der Vor- und Nachteile unerlässlich.

Wenn du erfahren möchtest, ob die PKV zu dir und deiner persönlichen Situation passt, dann kannst du eine unverbindliche Anfrage stellen. Wir besprechen dann gründlich, welche Versicherung zu dir und deiner am besten Familie passt.