10% gesetzlichen Zuschlag zahlen alle Versicherte in der Privaten Krankenversicherung zwischen dem 21 - 60. Lebensjahr. Dieser Zuschlag ist für alle Neuversicherten ab dem Jahr 2000 verpflichtend.

Was ist der gesetzliche Beitragszuschlag?

Der gesetzliche Beitragszuschlag zur Beitragsentlastung im Alter wurde durch das Gesundheitsreformgesetz im Jahr 2000 eingeführt.

Der Zuschlag wird an den Kapitalmärkten verzinst und dient der Bildung zusätzlicher Alterungsrückstellungen zur Begrenzung der Beiträge im Alter. Ab einem Alter von 65 Jahren werden sie auch zur Stabilisierung der Beiträge genutzt und können zu Beitragssenkungen führen.

Die Vorsorgezuschläge bleiben erhalten, wenn eine Krankheitskosten-Vollversicherung in eine Krankheitskosten-Zusatzversicherung zur gesetzlichen Krankenversicherung umgewandelt wird und können nach Vollendung des 65. Lebensjahres zur Finanzierung von Beitragsanpassungen genutzt werden.

Wen betrifft der gesetzliche Beitragszuschlag?

Altersgrenzen für den Vorsorgezuschlag

Es gibt einen gesetzlichen Beitragszuschlag zur Beitragsentlastung im Alter, der für Privatversicherte zwischen dem 21. und 60. Lebensjahr erhoben wird.

Der Zuschlag wird auf den ambulanten, stationären und zahnärztlichen Tarifbeitrag erhoben, jedoch nicht auf bestimmte Versicherungen wie Krankentagegeld- und Pflegepflichtversicherungen.

Tarife in der Krankheitskosten-Voll- und -Zusatzversicherung erhalten den Zuschlag nur als Ergänzung zur Vollversicherung, nicht als Zusatzversicherung.

Berechnung des Vorsorgezuschlages

Der Zuschlag basiert auf dem aktuellen Tarifbeitrag abzüglich Risikozuschlägen und ändert sich bei jeder Beitragsanpassung und Umstufung des Versicherungsschutzes.

Anwartschaften

Während einer Anwartschaftsversicherung muss der Vorsorgezuschlag nicht gezahlt werden.

Er gilt erst ab Aktivierung und beginnt frühestens mit dem 21. Lebensjahr und endet mit Vollendung des 60. Lebensjahres.

Wechsel von Kindern/Jugendlichen in Erwachsenenbeiträge

Der Vorsorgezuschlag für die Private Krankenversicherung wird erst fällig, wenn der Versicherungsnehmer das 22. Lebensjahr vollendet hat und kein Kinder- oder Jugendtarif mehr besteht.

Ausbildungsversicherungen

Während der Dauer einer Ausbildungsversicherung wird kein Vorsorgezuschlag erhoben.

Dieser beginnt erst bei einer anschließenden Weiterführung als reguläre Vollversicherung und frühestens ab dem Alter von 22 Jahren.

Gesetzlicher Zuschlag zur Bildung von Altersrückstellungen

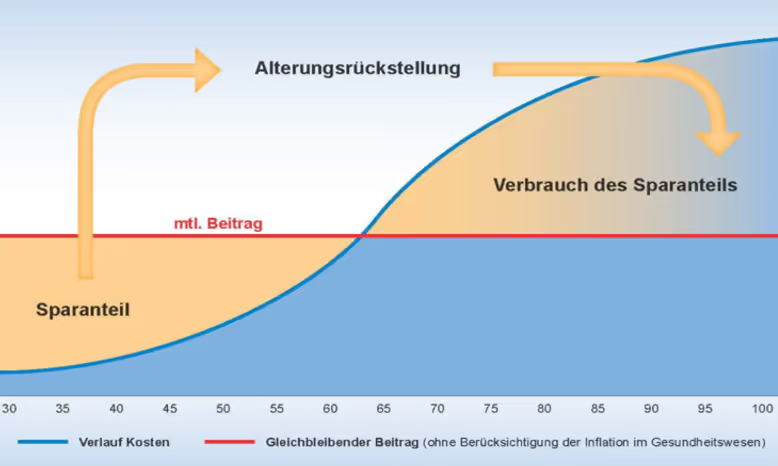

Das Prinzip der Alterungsrückstellung dient dazu, die Beiträge in der PKV im Alter stabil zu halten.

Denn im Alter steigt das Risiko für Krankheiten und somit auch die Wahrscheinlichkeit, dass Versicherte hohe Kosten verursachen.

Die Alterungsrückstellung wird individuell für jeden Versicherten gebildet und ist damit unabhängig von Alter, Geschlecht oder Gesundheitszustand. Bei Versicherungsbeginn wird ein Teil des Beitrags zur Bildung der Rückstellung verwendet, die dann während der Versicherungsdauer kontinuierlich aufgebaut wird.

Je älter der Versicherte wird, desto größer wird der Anteil des Beitrags, der zur Bildung der Rückstellung verwendet wird. Die Rückstellung wird dann im Alter dazu verwendet, die steigenden Kosten im Alter abzufedern und damit den Beitrag stabil zu halten.